この記事のポイント

・クレカのキャッシングも2010年6月17日以前の利用なら過払い金が請求できる可能性がある

・借金が残っている場合、信用情報に影響することも

・過払い金請求を弁護士に依頼すれば、依頼者は基本的に待つだけで、手続の負担は大きくない

「長年借金をしていると『過払い金』があるかもしれないと聞いたけど、クレジットカードのキャッシングにも過払い金はあるのかな?」

消費者金融などの借金について請求できるイメージがある「過払い金」ですが、実はクレジットカードのキャッシングについても請求できる可能性があります。

クレジットカードのキャッシングについて過払い金返還請求をしたいと思われた方は、次の2点をご確認ください。両方ともクリアできている場合、過払い金が戻ってくる可能性があります。

- キャッシングを、2010年6月17日以前に始めた

- 最後に借入れ・返済をした日から10年以内である

ご自身のクレジットカードのキャッシングについて過払い金がありそうかどうか、チェックしてみませんか?

この記事では、次のことについて弁護士が解説します。

- クレジットカードのキャッシングにも過払い金が発生しているケース

- クレジットカードのキャッシングについて過払い金返還請求するときの注意点

- 過払い金返還請求の手続きの流れ

クレジットカードのキャッシングにも、過払い金は発生する

かつて、クレジットカードのキャッシングを利用していた、又は現在まで長年利用している方は、過払い金返還請求をすると過払い金の全部又は一部を取り戻せる可能性があります。

他方、クレジットカードのショッピング利用分については、過払い金は発生しません。

まずは、過払い金が発生する仕組みや、キャッシングについて過払い金返還請求ができるかどうかの目安についてご説明します。

(1)過払い金が発生する仕組みとは?

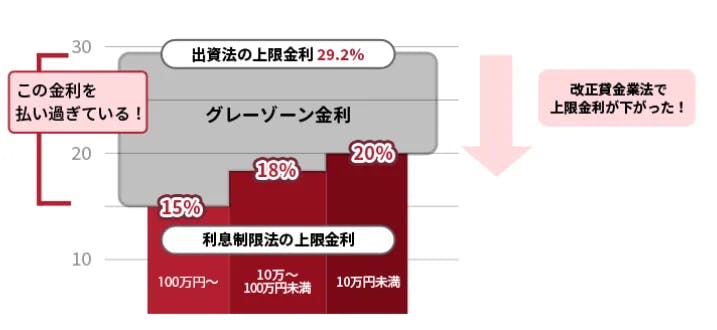

お金を貸すときの利息の利率について定めた法律は「利息制限法」ですが、かつて、消費者金融などの貸金業者の多くが利息制限法で定めた上限利率を超える利息を取っていた時期がありました。

利息制限法の上限利率を超えてお金を貸しても、「出資の受入れ、預り金及び金利等の取締りに関する法律」(いわゆる「出資法」)の上限利率を超えなければ、刑事罰などのペナルティーがなかったからです。

ですから、貸金業者の多くは、利息制限法の上限利率を超えているけれど、出資法の上限利率は超えない範囲の金利(いわゆる「グレーゾーン金利」)でお金を貸していたのです。

このグレーゾーン金利の範囲内で支払っていた利息が「過払い金」です。

その後、貸金業法や出資法が改正されるなどしてグレーゾーン金利が撤廃され、「過払い金返還請求」で支払い過ぎた利息を取り戻せるようになったのです。

(2)過払い金返還請求をできるかどうかの2つの目安

貸金業者からの借入れと同様、クレジットカードのキャッシングについても、グレーゾーン金利でお金を貸していたことがありました。

クレジットカードのキャッシングについて過払い金返還請求ができるかは、次の2点をチェックしてみてください。

請求を考えているクレジットカードのキャッシングについて、両方とも当てはまっていれば、過払い金を取り戻すことができる可能性があります。

- キャッシングを、2010年6月17日以前に始めた

- 最後に借入れ・返済をした日から10年以内である

貸金業法などの法律が改正されたため、遅くとも2010年6月18日以降、通常の貸金業者は利息制限法の利率を超える貸付けはしていませんので、同日以降の貸付けには過払い金は発生しません(※)。

また、最後に借入れ・返済をして10年以上経っている場合には、過払い金が発生していたとしても、基本的には時効にかかっているので、やはり過払い金を取り戻せない可能性があります(※法改正により、2020年4月1日以降に取引を終了した場合、時効は最終取引日から10年(又は権利が行使できることを知ってから5年)に変更となりました)。

※2010年6月18日以降も違法な金利で貸付を行っていたカード会社が一部存在します。そういったカード会社については2010年6月18日以降の貸付に対しても過払い金が発生している可能性があります。

クレジットカードのキャッシングについて過払い金返還請求するときの注意点

クレジットカードのキャッシングについて過払い金返還請求をする場合には、手持ちのクレジットカードが使えなくなるなどの影響がある可能性があります。

どのような場合にクレジットカードが使えなくなるのか、場合分けをしてご説明いたします。

現在、そのクレジットカード会社の借金を全て完済しているかどうかご確認ください。

(1)キャッシングを含む借金を全て完済している場合

過去にキャッシングをしていたけれど現在は完済しているという場合(ショッピングも利用していた場合にはショッピング利用分も含めて完済している場合)にクレジットカード会社に過払い金を請求しても、後でご説明する信用情報(事故情報)の登録はされませんが、会社によっては、その会社が発行しているクレジットカードは使えなくなることがあります。

ですから、この場合には次のような対策を取ってから過払い金を請求することをお勧めします。

- 別の会社が発行するクレジットカードを作っておく

- 公共料金などの支払をクレジットカードでしている場合には支払方法を変更しておく

- ポイントなどがあれば使い切っておく

2枚持っているうちの1枚について過払い金がありそうです。過払い金を請求しない方のカードはそのまま使えますか?

同じ会社である以上、1枚について過払い金の請求をすると、2枚とも使えなくなる可能性があります。

また、過払い金請求の後も、過払い金の請求会社やそのグループ会社では新たにクレジットカードを作成しようと思っても作れない可能性があります。

他方、過払い金の請求と関係のない会社のクレジットカードには影響はありませんので、そのまま使い続けることができます。

(2)現在もキャッシングや他の借金が残っている場合

現在もキャッシングや他の借金が残っている場合について、次の2通りに分けてご説明します。

- 過払い金を請求しても、キャッシングや借金が残ってしまうケース

- 過払い金を請求すれば、キャッシングや借金を完済できるケース

(2-1)過払い金を請求しても、キャッシングや借金が残ってしまうケース

過払い金の返還請求をする際、まず、それまでの借入れや返済を記録した「取引履歴」を取り寄せた上で、利息制限法にそった適正な利息で計算をし直して、過払い金がいくら発生しているのか確認します。これを「引き直し計算」と言います。

引き直し計算の結果、過払い金が現在のキャッシングや借金の残高よりも少なくこれを完済できない場合、過払い金返還請求をすると、請求先の会社のクレジットカードだけでなく、他社が発行しているクレジットカードも使えなくなる可能性があります。

また、そうなると一定期間、新規にクレジットカードを作ることができなくなります。

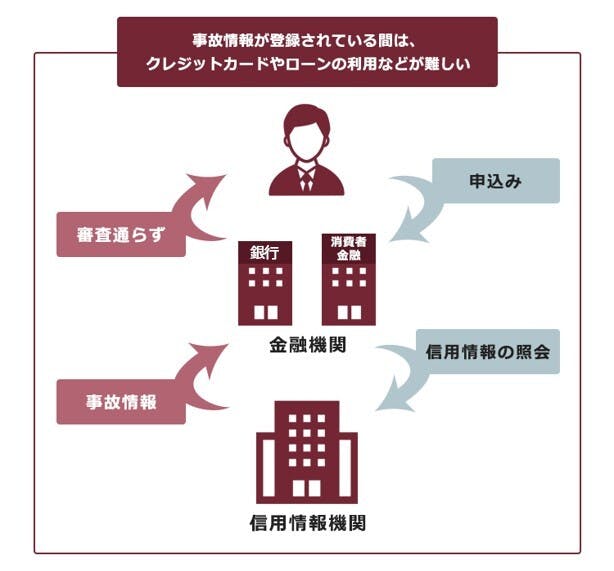

それは、このような場合に過払い金返還請求をすると、「債務整理をした」という情報が「信用情報機関の信用情報」に登録されてしまうからです。

「信用情報」について簡単にご説明します。

(2-2)「信用情報」とは?

個人のクレジットカードやローンなどの申込み、契約、支払いなどの状況についての情報を「信用情報」といいます。

現在、国内には主に次の3つの信用情報機関があり、それぞれの加盟店から提供された信用情報をそれぞれ管理しています。

そして、信用情報の中でも、支払いが遅れたことや債務整理をしたことなどの情報はいわゆる「事故情報」と呼ばれ、事故情報が登録されることを俗に「ブラックリストに載った」と呼ぶのです。

事故情報が登録されている間は、たとえば次のようなことなどが困難になります。

- クレジットカードの新規作成、更新

- ローンの新規契約

- 第三者の保証人になること

こうした審査の際、貸金業者や銀行などは信用情報を確認し、事故情報があると「支払ってくれないおそれがある」と判断し、基本的に審査を通さないからです。

そもそも、どうしてこんな信用情報が管理されているのですか?

かつて、収入に見合わない貸付け(過剰貸付け)が問題となったため、現在は総量規制と言って、貸金業者は基本的に収入の3分の1までしかお金を貸せないことになっています。

そこで、公的に認められた信用情報機関が個人の信用情報を管理して、お金を貸す際には信用情報機関を通じて返済能力を確認しなければいけないことになっているのです。

引き直し計算をした結果、過払い金返還請求をしてもキャッシングや借金が残ってしまう場合には、信用情報機関に「債務整理をした」という事故情報が登録されてしまいます。

そうなると、一定期間は新たなクレジットカードを作ることができなくなります。

また、現在契約中のクレジットカードについても、クレジットカード会社が信用情報を確認すると、その時点でカードが使えなくなってしまう可能性があります。

契約中のクレジットカード会社が信用情報を確認することなんてあるんですか?

例えばクレジットカードの更新時などに、信用情報を確認される可能性があります。

ただ、それまで滞納なく支払ってきた場合には信用情報を確認されずに更新されてそのままクレジットカードを使えることもあるようです。

クレジットカードが全て使えなくなるのは不便です。

いったん事故情報が登録されてしまうと、その後ずっとクレジットカードは契約できないのですか?

事故情報は、一定期間が経過すると抹消されます。

事故情報が抹消されれば、事故情報が登録されていることを原因にクレジットカードが作れなくなることはありません(※過払い金返還請求をした会社やグループ会社では信用情報機関とは別に情報が共有され、その後もクレジットカードが作れない可能性はあります。

債務整理をしたという情報は、何年登録されますか?

家族のクレジットカードにも影響はあるのでしょうか。

基本的には5年間です。

信用情報は、それぞれの個人の情報が登録されるだけですので、仮にあなたの事故情報が登録されたとしても、ご家族の信用情報には影響はありません。ですから、ご家族のクレジットカードには影響はありません。

(2-3)過払い金を請求すれば、キャッシングや借金を完済できるケース

「引き直し計算」の結果、キャッシングや借金の残高よりも過払い金が多い場合(発生した過払い金で借金を完済できる場合)でも、債務がある状態で過払い金返還請求をすることで、「債務整理をした」という事故情報が登録されてしまう可能性があります。

ですが、この場合には、過払い金返還請求をしてキャッシングや借金が完済できた時点で、「債務整理をした」という情報は抹消されます(もしも抹消されなければ、抹消するように請求できます)。

ですから、仮に事故情報が登録された状態になったとしても、それは一時的なものにすぎません。

(3)事故情報が登録されたくない場合はどうする?

これまでご説明したとおり、完済している会社に対する過払い金返還請求であれば、事故情報が登録されることはありません。

複数の借入先からキャッシングや借金をしているという場合には、完済している会社を選んで過払い金の請求をすることができます。

また、引き直し計算の結果、過払い金がありそうなら、残額によりますがまずは完済を目指すのも1つの手です。

まずは、「取引履歴」を取り寄せて、引き直し計算の結果に見当をつけましょう。

取引履歴を取り寄せるだけでは信用情報に登録されることはありません。

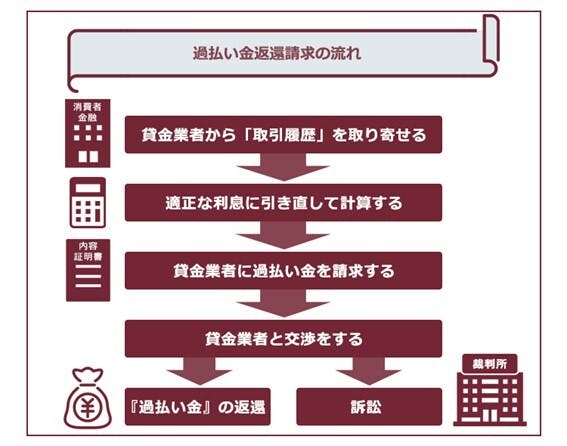

過払い金返還請求の流れとは?

過払い金返還請求の手続きは、基本的に次のような流れで進みます。

過払い金返還請求を弁護士に依頼した場合、それ以降の流れは基本的に「弁護士と請求先との間で、過払い金をいくら払うかの交渉」がまとまるのを待つだけです。

交渉の進め方には、次の2通りがあります。

- 弁護士と貸金業者で話し合いをする「任意交渉」

- 過払い金返還請求をする裁判を起こした上で、話し合いをする

裁判なんて大変そうですね……。

裁判をするメリットはあるんですか?

話し合いだけで解決する場合、会社から十分な金額の過払い金が支払われないことも多いです。裁判をすることで、受け取れる過払い金が増額する可能性がありますよ!

たとえ裁判となっても、裁判対応は弁護士が行います。そのため、依頼者が平日に時間を割いて裁判所まで行かなければならないケースは、基本的には限られています。

任意交渉でも裁判でも、交渉は「弁護士と貸金業者の間でのやり取り」で終わるのが基本です。そのため、ご自宅宛てに貸金業者や裁判所から書類が届いたり、連絡が来たりすることは基本的にありません。

【まとめ】クレジットカードのキャッシングを長年利用していた方は、過払い金を回収できる可能性がある

今回の記事のまとめは次のとおりです。

- クレジットカードのキャッシングにも、過払い金が発生している可能性がある。過払い金返還請求ができるかどうかの目安は、主に次の2つ。

・キャッシングを、2010年6月17日以前に始めた

・最後に借入れ・返済をした日から10年以内である

- クレジットカードのキャッシングについて過払い金返還請求をする場合の注意点は、主に次の2つ。

・請求先に完済しているかどうかを問わず、請求先やグループ会社でのクレジットカードの作成・更新などが難しくなるおそれがある

・請求先への借金が残っている場合、事故情報を登録されるケースがある

- 過払い金返還請求を弁護士に依頼する場合、依頼者は基本的に「待つだけ」のことが多いので、依頼者の負担は基本的にそれほど大きくない。

「結構長いこと、クレジットカードのキャッシングを使っていたと思う」という方は、過払い金返還請求をできる可能性があります。

「キャッシングを利用し始めたのが、本当に2010年6月17日以前だったかはっきりとは思い出せない」など、記憶があいまいな方でも、まずは気軽に過払い金について相談してみることがおすすめです。

過払い金についての相談は無料の法律事務所も少なくないですし、何よりこのまま放置して過払い金が時効にかかってしまってはもったいないです。

まずは、過払い金がありそうかどうかだけでも、相談してみませんか?

アディーレ法律事務所でも、過払い金についてのご相談を無料で受け付けております。

また、アディーレ法律事務所では、借金が残っている業者に対する過払い金返還請求をご依頼いただいたのに所定のメリットがなかった場合、当該手続きにあたってアディーレ法律事務所にお支払いいただいた弁護士費用を原則として全額ご返金しております。

さらに、完済した業者への過払い金返還請求の場合は、原則として、弁護士費用は回収した過払い金からのお支払いとなりますので、あらかじめ弁護士費用をご用意いただく必要はありません。

(業者ごとに判断します)

「過払い金返還請求をできるかな」と気になられた方は、過払い金返還請求を得意とするアディーレ法律事務所にご相談ください。

アディーレでは、兵庫県内のさまざまな地域にお住まいの方から、お問合せいただいております。神戸にお住まいで借金についてお悩みの方は、過払い金請求・債務整理の実績が豊富なアディーレにご相談ください。

【対応エリア】神戸市東灘区・灘区・兵庫区・長田区・須磨区・垂水区・北区・中央区・西区、姫路市、尼崎市、明石市、西宮市、洲本市、芦屋市、伊丹市、相生市、豊岡市、加古川市、赤穂市、西脇市、宝塚市、三木市、高砂市、川西市、小野市、三田市、加西市、篠山市、養父市、丹波市、南あわじ市、朝来市、淡路市、宍粟市、加東市、たつの市など

困りごとが起きた時,ひとりで考え込むだけでは,どうしても気持ちが暗い方向に向かいがちで,よい解決策も思い浮かばないものです。そのようなときは,ひとりで抱え込まないで,まず専門家に相談することが,解決への近道ではないでしょうか。どのようなことでも結構ですので,思い悩まずにご相談ください。依頼者の方々が相談後に肩の荷を降ろして,すっきりとした気持ちで事務所を後にできるよう,誠心誠意力を尽くします。